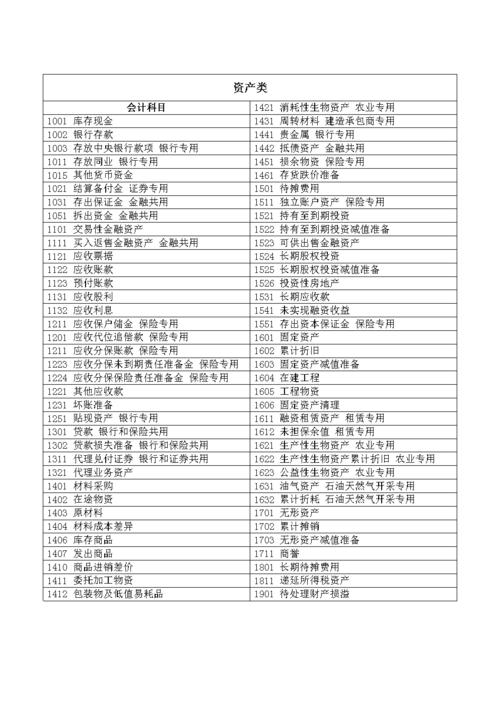

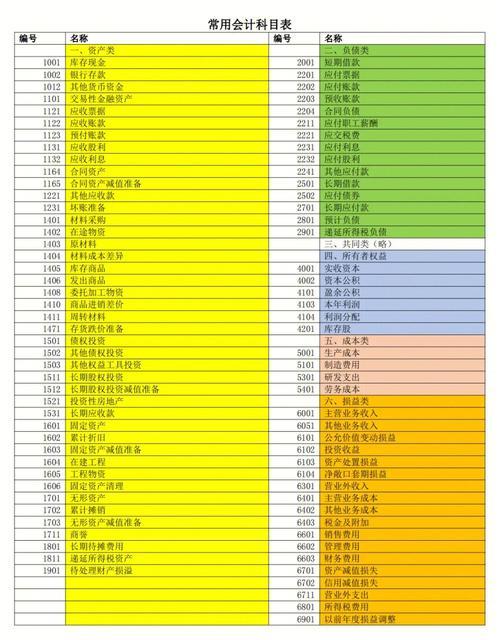

「会计科目分类」会计科目分类表

会计科目分类分为资产类负债类所有者权益类成本类损益类1资产类是指过去的交易事项形成并由企业拥有或者控制的资源,该资源预期...

7个月前

紫数网发布此关于会计科目分类信息出于传递更多信息之目的,不表明证实其描述或赞同其观点。本站不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

1、会计科目包括:资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类别根据资产流动性分为反映流动资产的账户和反映非流动资产的账户。

2、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

3、共同类科目包括清算资金往来,套期工具,货币兑换等等。成本类科目成本类科目反映的是企业的成本费用和支出,此会计科目可以核算企业成本的发生及其归集的情况,能够提供与成本相关的会计信息。

4、损益类科目损益类科目包括:主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加、管理费用、财务费用、销售费用、资产减值损失、投资收益、资产处置损益、公允价值变动损益、营业外收入、营业外支出、所得税费用。

会计科目按统驭关系分为总分类科目和明细分类科目。总分类科目总分类科目,又称总账科目或一级科目,是对会计要素的具体内容进行总括分类,提供总括信息的会计科目。总分类科目反映各种经济业务的总括情况,是进行总分类核算的依据。

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

按归属的会计要素分类有资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。按核算信息详略程度分类有总分类科目和明细科目。

会计科目分类6大分类是资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

按归属的会计要素分类有资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。按核算信息详略程度分类有总分类科目和明细科目。

会计科目按其所归属的会计要素不同,分为资产类、负债类、所有者权益类、成本类和损益类五大类。具体如下:(1)资产类科目是指用于核算资产增减变化,提供资产类项目会计信息的会计科目。

按照我国会计准则规定,总分类科目一般由财政部统一制定。明细分类科目明细分类科目,又称明细科目。明细分类科目是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。它是反映会计要素的具体内容的科目。

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

1、①反映收入的科目:“主营业务收入”“其他业务收入”“营业外收入”等科目;②反映费用的科目:“主营业务成本”“其他业务成本”“营业外支出”等科目。

2、会计科目按统驭关系分为总分类科目和明细分类科目。总分类科目总分类科目,又称总账科目或一级科目,是对会计要素的具体内容进行总括分类,提供总括信息的会计科目。总分类科目反映各种经济业务的总括情况,是进行总分类核算的依据。

3、根据对成本费用的各种内容进行分类,可以分为生产成本、制造费用、研发支出、劳务成本、工程施工。损益类会计的损益类科目指核算企业取得的收入和发生的成本费用的科目。这个科目的设置可以对“本年利润”进行核算。

4、负债类科目包括:预收账款、应付账款、应付票据、应付职工薪酬、应交税费、应付股利、长期借款、短期借款等。所有者权益类科目所有者权益类科目包括:实收资本/股本、资本公积、盈余公积、利润分配——未分配利润、本年利润。

5、按归属的会计要素分类有资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。按核算信息详略程度分类有总分类科目和明细科目。

6、费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

会计科目包括:资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类别根据资产流动性分为反映流动资产的账户和反映非流动资产的账户。

会计科目分类6大分类是资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

会计科目的分类:按其归属会计要素分类为: 资产类、负债类、共同类、所有者权益类、成本类、损益类.按详细程度与统驭关系分为:总分类科目和明细分类科目.总分类科目的特征是:一级科目或总账科目。

资产类、负债类、所有者权益类、成本类、损益类五类。每一大类会计科目可按一定的标准再分为各小类。1)资产类科目,按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

资产类科目分为流动资产、长期投资、固定资产、无形资产和其他资产。其中流动资产又分为现金及各种存款、短期投资、应收及预付账款、存货、待摊费用等。

会计科目由于分类标准不同可以分为不同的类型。从会计要素的角度分类从会计要素出发,可以将会计科目分为资产、负债、所有者权益、成本、损益五大类。(1)资产类科目 ①流动资产类的科目。

1、会计一级科目有:资产类,负债类,所有者权益类、成本类、损益类科目。会计二级科目有:明细分类科目或明细科目,对一级会计科目所属经济内容作较详细分类的科目。

2、会计科目分类分为资产类、负债类、所有者权益类、成本类、损益类。资产类:是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

3、会计科目要素分类 资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

4、会计科目的分类主要是根据它们所记录的经济业务的内容进行分类的。通常,会计科目可以按照以下几种主要分类方式进行划分: 资产类科目:资产类科目主要记录的是企业的经济资源,如现金、存货、固定资产、无形资产等。

5、按照我国会计准则规定,总分类科目一般由财政部统一制定。明细分类科目明细分类科目,又称明细科目。明细分类科目是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。它是反映会计要素的具体内容的科目。

会计科目分类的介绍就聊到这里吧,感谢你花时间阅读紫数网内容,更多关于政府会计科目分类、会计科目分类的信息别忘了在紫数网进行查找喔。

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论